Julieta Fuentes

¿Es la nueva Ley de Pensiones una reforma integral?

- ,

- , Economía

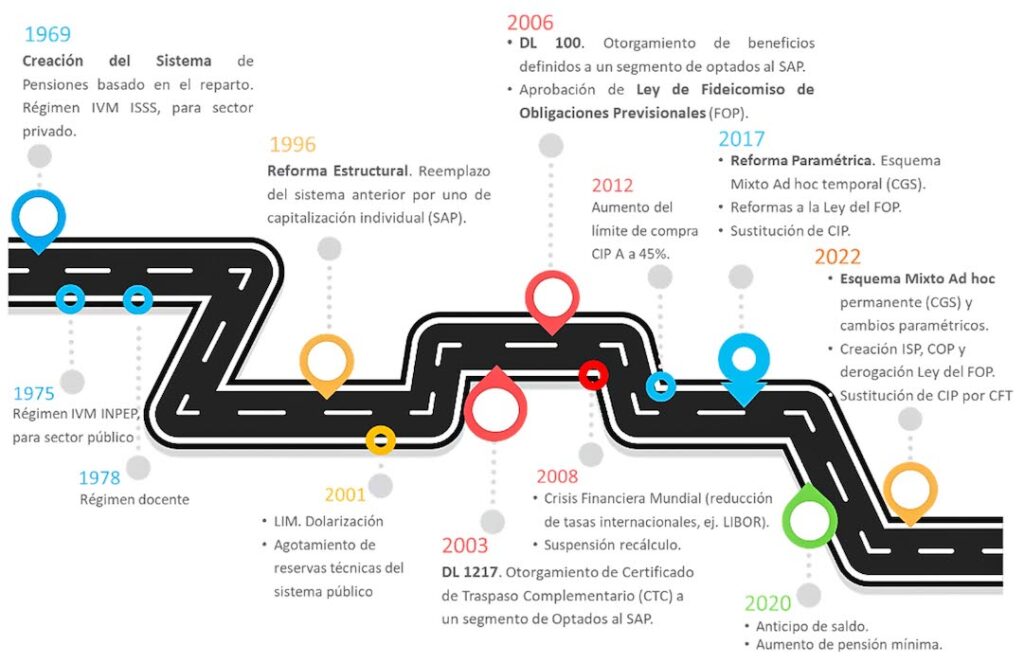

El sistema previsional salvadoreño fue creado en 1969, como un sistema público basado en el reparto, orientado a sectores específicos de la población1. A raíz de los problemas enfrentados por fallas en el diseño del modelo, su aplicación y los cambios demográficos se consideró necesario reformarlo. En 1998, con el objeto de restaurar su sostenibilidad financiera y asegurar un retiro digno a los trabajadores el sistema público (SPP) fue sustituido por un sistema de capitalización o ahorro individual (SAP).

Desde su establecimiento, el SAP ha venido experimentado una serie de cambios que distorsionaron los objetivos originales de la reforma de 1998 y, aumentaron de forma significativa los compromisos del Estado con el mismo. Como consecuencia de lo anterior, en 2017 se impulsó una reforma más amplia que agregó a los mecanismos de financiamiento existentes un nuevo esquema de transferencia intergeneracional de recursos, a través de la Cuenta de Garantía Solidaria (CGS), transformando el sistema de ahorro individual en un sistema mixto truncado o ad hoc hasta el año 2050.

En 2019, el gobierno de turno planteó como parte de su agenda la necesidad de realizar una nueva reforma previsional “integral”, manifestando que uno de sus principales objetivos sería aumentar la tasa de reemplazo de los afiliados al sistema previsional, en particular la de aquellos obligados a trasladarse al sistema de capitalización individual (Art IV IMF, 2022).

Después de haber sido anunciada en diversas ocasiones durante 2021 su presentación se volvió cada vez más latente en el contexto de la frágil situación fiscal y el creciente riesgo de impago que enfrenta el país; ya que, los recursos del sistema han sido considerados como parte de las opciones a disposición del gobierno para honrar sus compromisos financieros, en particular los US$604.1 millones (antes US$800.0 millones) correspondientes al vencimiento del bono de 2023 (GOES, 2022).

La propuesta de reforma fue presentada el 25 de noviembre de 2022, con más de un año de demora de la fecha pregonada, y fue aprobada de forma expedita el 20 de diciembre mediante el DL 614, sin la presentación de estudios actuariales que muestren el impacto en la sostenibilidad financiera (o déficit) del sistema y en las finanzas públicas del aumento propuesto en algunos beneficios previsionales, incluyendo el seguro de invalidez y sobrevivencia (que quedará a cargo de la CGS).

La reforma crea nuevas erogaciones de recursos para el Estado sin contemplar su correspondiente fuente de financiamiento, el aumento de un punto porcentual en la tasa de cotización resulta insuficiente para cubrir el aumento producido en el lado del gasto y en consecuencia se genera un mayor déficit previsional. Lo anterior significa, que en algún momento (que debe estar definido en los resultados de la valuación actuarial) será necesario contar con ingresos adicionales (nuevos y/o mayores impuestos, reestructuración de gastos, aumento en la edad de retiro, entre otros) para atender los mayores compromisos incorporados o en su defecto será forzoso recortarlos.

La denominada “Ley integral del Sistema de Pensiones”, torna permanente el sistema mixto truncado, introducido por el DL 787 de 2017, extendiendo el empleo de la CGS como mecanismo de financiamiento (al destinar 6.0% de los aportes de los afiliados) pero, sobre todo, alterando una de las características fundamentales del sistema de capitalización al suprimir la propiedad exclusiva de una parte de los aportes de los afiliados; lo cual facilita el empleo de denominaciones imprecisas como se evidencia en el Art. 98 de DL 614, al referirse a la aplicación de un “incremento del 30% adicional” a la pensión resultante.

Con la reforma, los aportes destinados a la CGS no serán tomados en cuenta para realizar el cálculo de la pensión de la población obligada activa (OB), y tampoco serán reconocidos explícitamente (como se normaba en el Art. 116 B del DL 787), estos han sido sustituidos por el “incremento del 30% adicional”, que en algunos casos implicará una mejora de la pensión a recibir respecto a la forma de cálculo anterior (menor al 30%), pero en otros este “incremento” se desvanecerá, en función de los aportes realizados a la CGS.

Al realizar un ejercicio de cálculo en la población obligada activa (OB), se puede observar que a medida que un afiliado aporte durante un mayor periodo de tiempo y tenga un ingreso base de cotización (IBC) más alto, el aumento en el monto de su pensión se irá diluyendo hasta equiparar de forma aproximada la cuantía estimada en concepto de reconocimiento de los aportes realizados a la CGS.

La aplicación del incremento del 30% a la población pensionada del sistema antiguo (SPP) y los optados al SAP (Art.157 y 152 del DL 614), por construcción, refuerza aún más, la inequidad diagonal de los beneficios previsionales existentes redistribuyendo los recursos desde las generaciones más jóvenes hacia las de mayor edad, ampliando en estas últimas la falta de correspondencia entre los aportes realizados y los beneficios recibidos.

Cabe destacar que la penalización impuesta a quienes solicitaron el anticipo de saldo (promovido como mecanismo de protección durante la pandemia) y no tengan capacidad de devolverlo, implicará una apropiación por parte del Estado de los aportes de los afiliados a la CGS.

Lo anterior, sumado a la incorporación de artículos que contradicen precedentes constitucionales, como el literal i del Art. 82, referido a la inversión sin límites de los Certificados de Obligación Previsional (COP) por parte de las Administradoras de Fondos Previsionales (AFP)2, la falta de definición de las condiciones en que será realizada la sustitución de los Certificados de Inversión Previsional (CIP) por el Certificado de Financiamiento de Transición (CFT), la supresión de las instancias técnicas de evaluación como por ejemplo el comité actuarial, entre otros, y la declaración de carácter reservado de la documentación relacionada con la reforma debilitan la institucionalidad y transparencia del sistema.

Finalmente, la reforma planteada atañe únicamente a los afiliados que efectivamente cotizan (alrededor de 27.5% de la PEA en 2022) y, por tanto, no produce ningún impacto en la cobertura del sistema.

Es importante notar que, si bien no existe un sistema de pensiones “óptimo”, es posible identificar algunos objetivos comunes que este debería cubrir y hacia los cuales toda reforma, y aún más una “integral”, debería orientarse. Conforme a la literatura y algunos índices globales, estos objetivos pueden clasificarse en 4 áreas:

- Adecuación, que se cumpla adecuadamente con los objetivos para los cuales ha sido establecido.

- Sostenibilidad: que sea sostenible financieramente en el tiempo.

- Institucionalidad sólida: que sea capaz de proteger los derechos fundamentales de los involucrados.

- Efectividad y transparencia: que funcione de forma clara y eficiente.

Por lo que, para aspirar a referirse a una reforma (que logre mejorar de manera) integral al sistema previsional es indispensable establecer como punto de partida consensos básicos sobre los ajustes requeridos, definiendo a dónde se quiere llegar en términos de: beneficios a ofrecer, requisitos mínimos, equidad, etc. ; cómo se van a lograr los objetivos consensuados en términos de: financiamiento en el tiempo, identificación de la población a atender, etc.; y cuál es el cronograma de implementación de los cambios propuestos considerando: las restricciones financieras y de capacidad institucional para llevarlos a cabo, la gradualidad y los cambios regulatorios requeridos, etc.