En septiembre de 2017 fueron aprobadas una serie de reformas a la Ley del Sistema de Ahorro Previsional (SAP), a la Ley del Fideicomiso de Obligaciones Previsionales (FOP), así como también algunas disposiciones tendientes a asegurar el pago del servicio de la deuda previsional del Estado con el sistema.

De acuerdo con sus considerandos, las reformas incorporadas a la Ley del SAP tenían como objetivo el fortalecimiento de la seguridad social al incorporar medidas para: (i) incrementar su cobertura, (ii) mejorar los derechos de los afiliados y sus beneficiarios y (iii) promover el cumplimiento de las obligaciones previsionales; abordando los problemas tradicionales de cobertura, suficiencia y sostenibilidad del sistema previsional. Constituyendo este último el núcleo de la reforma.

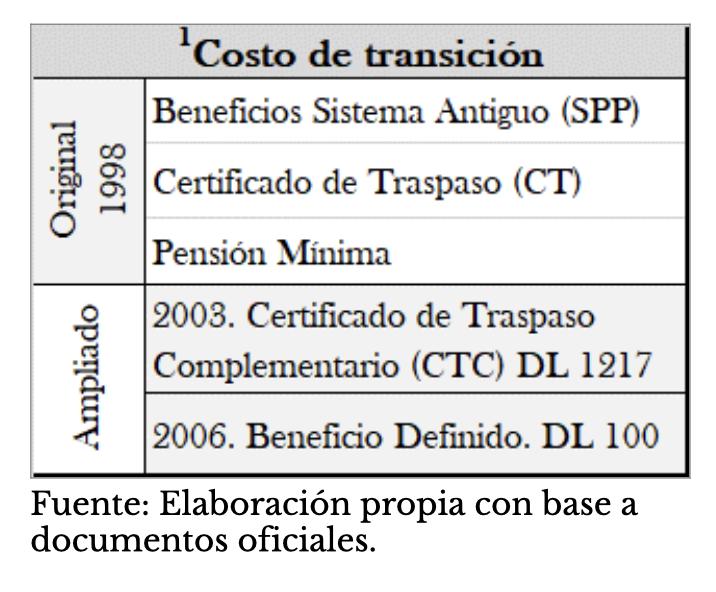

Un disparador de la reforma fue el impago “selectivo” en que incurrió el Estado por el no pago del servicio de la deuda previsional en abril de 2017; sin embargo, este episodio solo fue un reflejo del impacto que la incorporación del denominado costo de transición (1) (del sistema basado en el reparto al de capitalización) ha venido ejerciendo sobre las finanzas públicas desde 2001, al carecer de una adecuada contraparte por el lado de los ingresos.

En la búsqueda de mecanismos

de financiamiento

Fuente: Elaboración propia con datos de 1Melinsky, E. (2017). Consultoría Valuaciones Actuariales de la Situación Actual y Propuestas de Reforma; 2SSF (2020). Informe sobre la Valuación Actuarial del SAP con Proyecciones a partir de enero de 2020.

Las valuaciones actuariales realizadas antes de la reforma de 1998 permitían prever que los mecanismos de financiamiento propuestos: (i) las cotizaciones al SPP, (ii) las reservas técnicas de ISSS e INPEP, (iii) el Fondo de Amortización y (iv) transferencias directas del Ministerio de Hacienda serían insuficientes para cubrir el costo estimado.

Durante el periodo 1998-2002, los beneficios en curso fueron saldados con las fuentes descritas; sin embargo, con el agotamiento de las reservas de los institutos (en 2001 y 2002), la insuficiencia del Fondo de Amortización y la creciente carga en las transferencias corrientes, las autoridades optaron por el endeudamiento púbico como forma prioritaria para financiar los compromisos previsionales asumidos por el Estado.

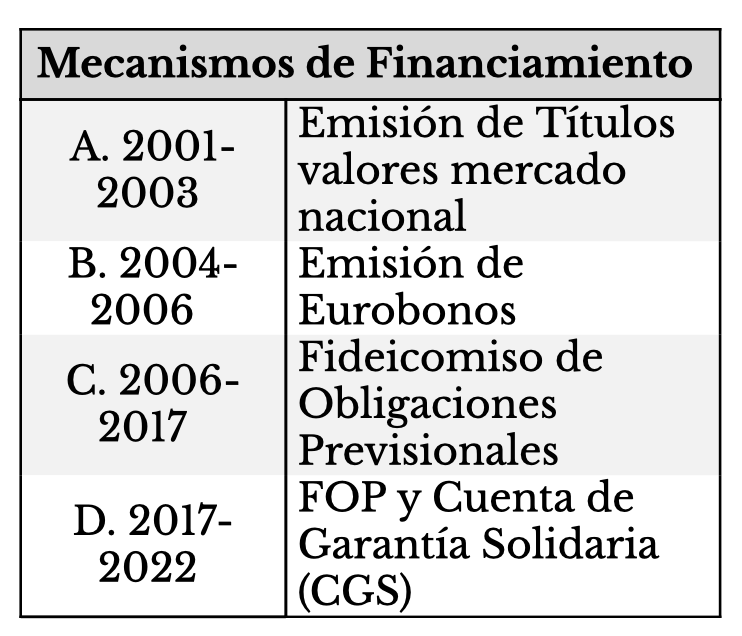

Los mecanismos de financiamiento utilizados han venido cambiando en respuesta a los límites que cada uno ha ido enfrentando. De 2001 a la fecha, se pueden identificar los siguientes esquemas:

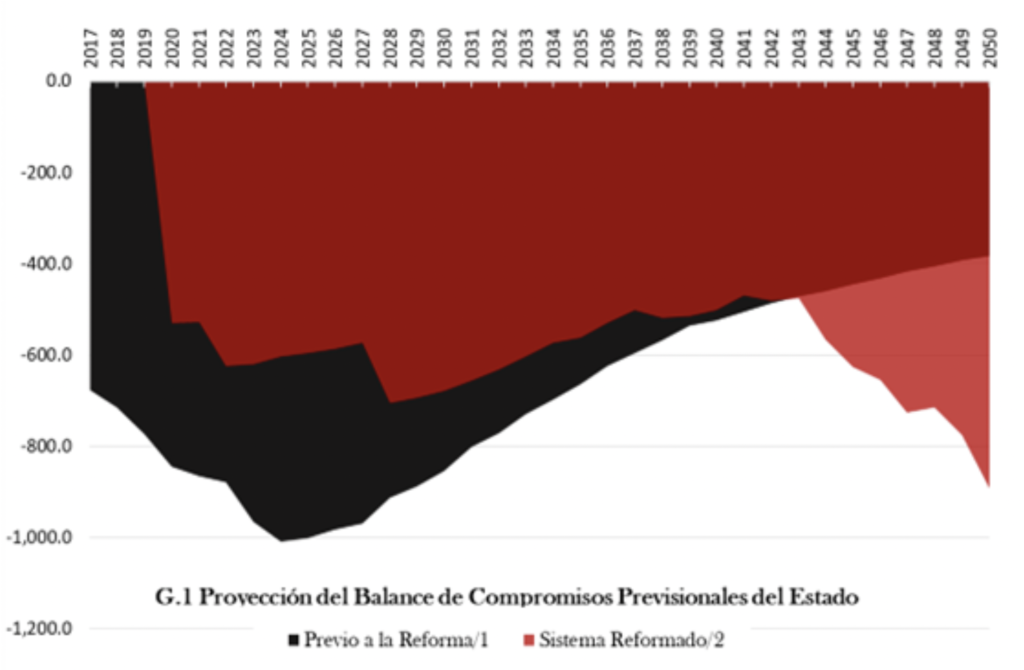

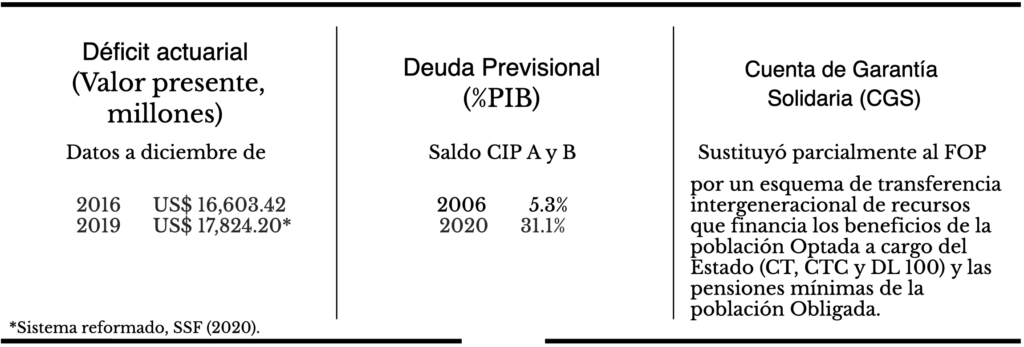

Estasfiguras de fondeo, aunadas a las asignacionespresupuestarias, hansolventado las crecientesnecesidades de recursos del sistema, desplazandoeneltiempo las obligaciones del Estado (véase G1). Pese a ello, las reformasimplementadas no hanlogradorestaurar la sostenibilidadfinanciera del sistemaprevisional. Por elcontrario, hanampliadoloscostos de transición, hanagregadoelpago del servicio de la deuda y, hancreado un vínculointergeneracional que opera endetrimento de la equidad, afectando de forma negativa a la población obligada al SAP, y enconsecuencia la situación fiscal a medianoplazo.