Julieta Fuentes

Hablemos de Pensiones – La Reforma de 2017 (III)

- ,

- , Disruptores, Economía

El Fideicomiso de Obligaciones Previsionales (FOP)

La Ley del FOP fue aprobada en septiembre de 2006 con el objeto de brindar a los afiliados del sistema una mayor garantía de pago de los compromisos previsionales a cargo del Estado, mediante un nuevo mecanismo de endeudamiento. El FOP fue autorizado para emitir Certificados de Inversión Previsional (CIP), conforme a una programación anual, para financiar los beneficios del Sistema Antiguo (SPP) y, hasta la reforma de 2017, también los de los Optados al Sistema de Ahorro para Pensiones (SAP).

Conforme a la Ley del FOP, los CIP emitidos (series A y B) deben ser adquiridos como inversión obligatoria por las Administradoras de Pensiones (AFP), atendiendo los límites y características establecidos en las leyes correspondientes. Estos elementos han sido sujeto de reformas y controversias desde su creación hasta la fecha.

El FOP introdujo al sistema de capitalización un vínculo intergeneracional, en el cual los aportes a las cuentas individuales de los afiliados al SAP son usados para financiar las pensiones en curso de un segmento determinado de afiliados (semejante a un esquema basado en el reparto).

G1. Rentabilidad Nominal Promedio de los últimos 36 meses del fondo de pensiones

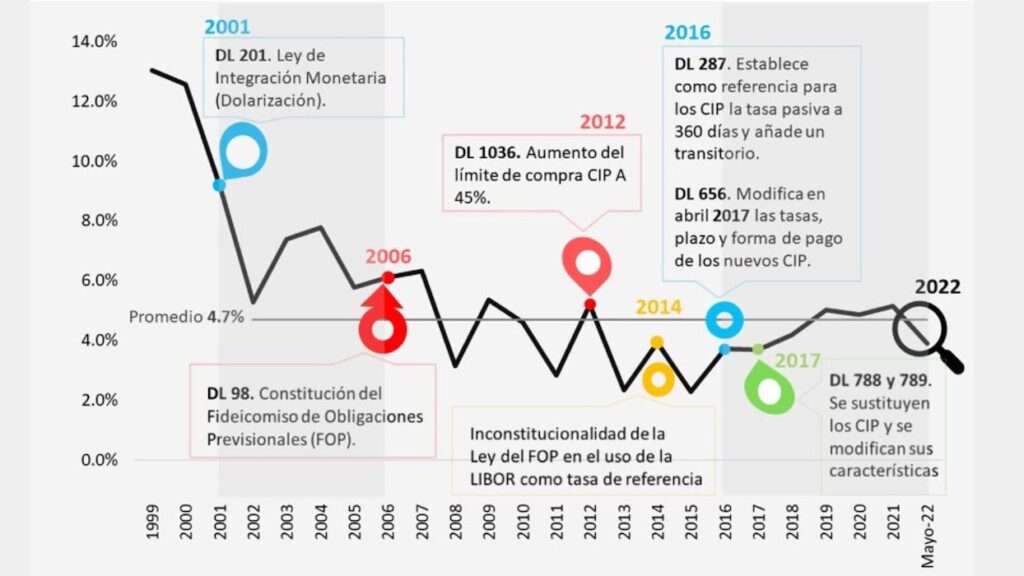

Cambios regulatorios en las tasas de interés y límites de inversión de CIP

Por lo anterior, la regulación asociada a los CIP incide en la rentabilidad de los fondos y, por tanto, en el monto de las pensiones que recibirán los obligados al SAP. Previo a la reforma de 2017 se estimaba que, un punto porcentual de aumento en la rentabilidad real generaba un incremento promedio de 5.3 puntos porcentuales en la tasa de reemplazo.

El art. 12 de la Ley del FOP estableció a la tasa LIBOR a 180 días como referencia para calcular el rendimiento de los CIP serie A, y el art. 91 de la Ley del SAP un límite máximo de inversión de 30% del fondo de pensiones para dichos certificados.

En 2006, el promedio de la LIBOR se situó en 5.3%, y el del fondo de pensiones en 6.1%; sin embargo, la crisis financiera internacional de 2008 provocó una disminución en las tasas internacionales, llevando la LIBOR a un promedio mínimo de 0.33% en 2014 y al Fondo de 2.28% en 2015. De acuerdo con ASAFONDOS (2015), a abril de 2015 la diferencia entre el rendimiento devengado por las inversiones en CIP y el resto de la cartera era superior a seis puntos porcentuales, afectando de manera significativa la capacidad de acumulación de recursos de las cuentas individuales.

El deterioro observado en la rentabilidad del Fondo generó preocupación, activando diversos procesos de demanda y reformas orientados a corregir la situación (G1). En 2012 y 2013 se introdujeron distintos procesos en contra del uso de la LIBOR como tasa de referencia de los CIP y del DL 1036, que aumentó el límite máximo de inversión en dichos títulos de 30% a 45%. Respecto al primer punto, la Sala declaró en 2015 su inconstitucionalidad por limitar los derechos jurídicos, relativos a la seguridad social, solicitando su adecuación; mientras que valoró el aumento del límite de inversión como compatible con la Constitución. Nótese que en seguimiento a esta resolución dejó sin efecto jurídico el DL 733 de 2017 que intentó aumentar a 50% dicho límite.

Con la aprobación de los DL 287 y DL 656 en 2016 y el DL 788 en 2017, se procuró mejorar gradualmente el rendimiento de las nuevas emisiones de CIP, y con el DL 789 se incluyó, en octubre de 2017, a todos los CIP que formaban parte del activo de fondo de pensiones (T1). Para 2022, las nuevas emisiones devengan una tasa fija de 6.0% y las antiguas una tasa fija de 4.5%.

Considerando la concentración del fondo de pensiones en CIP (63.2%) cabe reflexionar si, pese a la validez de su finalidad, la legislación de inversión es idónea; dado que existen alternativas que podrían optimizar el bienestar de todos los afiliados al sistema.

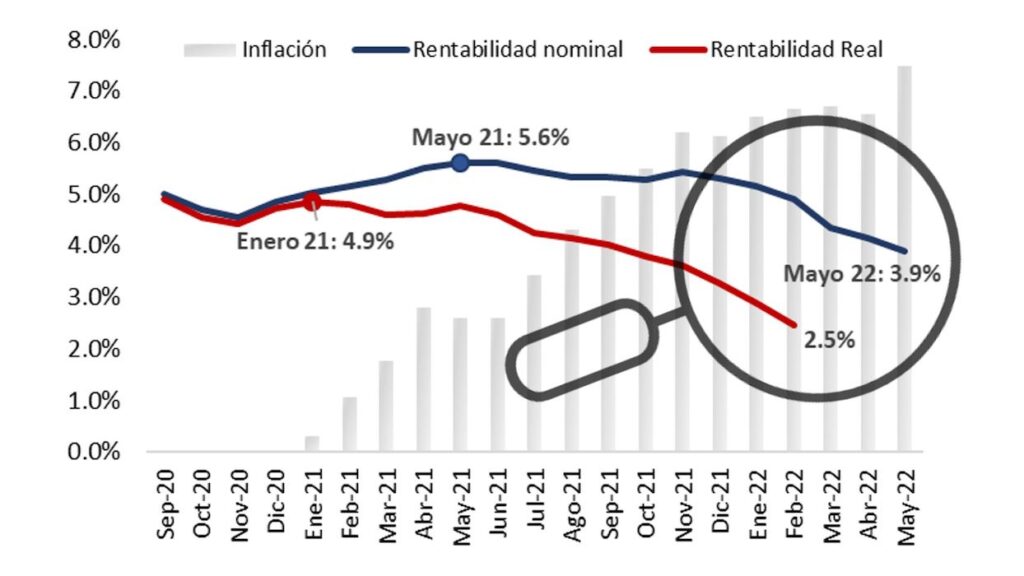

Desde mayo de 2021 la rentabilidad nominal del FC ha venido disminuyendo, debido a las variaciones en el precio de los Eurobonos y a la volatilidad de los mercados internacionales (por las presiones inflacionarias y los riesgos de desaceleración económica); paralelamente, el aumento de la inflación ha reducido su rentabilidad real.