Julieta Fuentes

Hablemos de Pensiones, un vistazo al sistema

- ,

- , Disruptores, Economía

El sistema previsional salvadoreño

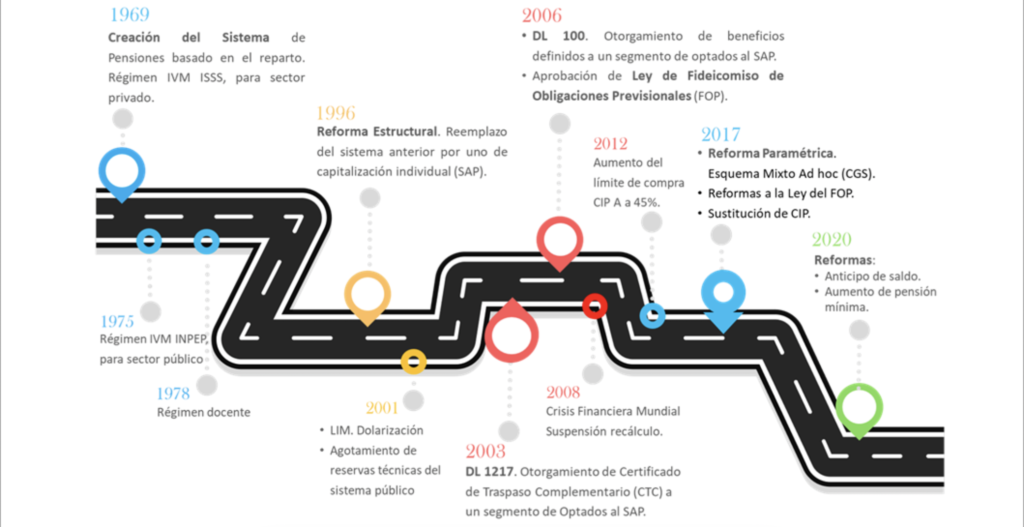

El sistema previsional salvadoreño fue creado en 1969, como un sistema público basado en el reparto, orientado a sectores específicos de la población: sector privado formal (IVM ISSS, 1969), sector público y docentes (IVM INPEP, 1975 y 1978) y Fuerza Armada (1980). A raíz de los problemas enfrentados por fallas en el diseño del modelo, su aplicación y los cambios en las tendencias demográficas se consideró necesario reformarlo.

En 1998, con el objeto de restaurar la sostenibilidad financiera y asegurar un retiro digno a los trabajadores el sistema público (SPP: IVM ISSS e IVM INPEP) fue reformado; sustituyéndolo por un sistema de capitalización o ahorro individual (SAP) y modificando algunos de sus parámetros básicos como: la tasa de cotización, el requisito de tiempo a cotizar y la forma de cálculo de los beneficios. A partir de este momento, el sistema ha sufrido una serie de cambios, que han distorsionado los objetivos de la reforma y han agravado los compromisos del Estado con el mismo, adicionándole costos.

Dentro de las reformas implementadas se destacan las siguientes:

- Decreto Legislativo 1217 (2003): Otorgamiento de un Certificado de Traspaso Complementario (CTC), con el objeto de brindar, a un grupo de afiliados optados al SAP, una primera pensión equiparable a la que hubiesen recibido en el sistema antiguo (SPP).

- Decreto Legislativo 100 (2006): Sustituyó el otorgamiento del Certificado de reconocimiento original (CT) y el extendido (CTC) con

- el objeto de bridar, a un grupo de afiliados optados al SAP, un beneficio definido semejante al obtenido por los que optaron por quedarse en el SPP.

- Decreto 98 (2006): Ley del Fideicomiso de Obligaciones Previsionales, que introdujo un nuevo esquema de financiamiento de los costos de transición del sistema, vinculando las cotizaciones de los afiliados activos al SAP con el pago de los beneficios del antiguo sistema y de las reformas señaladas en los apartados anteriores, mediante la obligatoriedad de la compra de los denominados Certificados de Inversión Previsional (CIPs).

- Reforma al sistema (2017): se modificaron algunos parámetros como la tasa de cotización y su distribución, los tipos de beneficios y su forma de cálculo, y se introdujo un esquema de financiamiento que transfirió los costos de transición originales y adicionales de la población optada al SAP y otros, a la cuenta de garantía solidaria (CGS) que se financia con los aportes de los afiliados activos al SAP. Esta reforma si bien ha reducido temporalmente las obligaciones del Estado con el sistema, por construcción refuerza la inequidad diagonal de los beneficios previsionales de las generaciones más jóvenes a las de mayor edad.

Desde 2019, el gobierno planteó como parte de su agenda la necesidad de realizar una nueva reforma previsional “integral” que, si bien a la fecha no es de conocimiento público, se ha vuelto cada vez más latente en el contexto de la frágil situación fiscal y el creciente riesgo de impago que enfrenta el país.