Roberto Javier López Reyes / Carolina Beatriz Rosales Rivas

CONTABILIDAD GERENCIAL

El éxito de un emprendimiento a partir de la determinación del costo

- ,

- , EstudiantesUFG

En el mundo de los negocios existe una pregunta básica y quizás con una respuesta sencilla y lógica de brindar: si el propietario de una empresa no supiera con exactitud el costo de sus productos o servicios que está ofreciendo a sus clientes, ¿pudiera saber si realmente su negocio está obteniendo ganancias o pérdidas? La respuesta claramente sería un rotundo NO, ya que se pudiera estar cometiendo el error de tener un precio de venta del producto o servicio por debajo del costo de los mismos. Solamente sabiendo con exactitud el costo del producto o servicio, el propietario del negocio pudiera tener información relevante y adecuada que le ayudará a determinar si la empresa gana o pierde.

Esta situación puede ser lógica y sencilla; sin embargo, el problema con emprendedores, o en las micro y pequeñas empresas, es que los propietarios no poseen un mecanismo formal para determinar sus costos, desconociendo cuánto en realidad le cuesta elaborar sus productos o servicios y por lo tanto el precio determinado para estos puede ser incorrecto. Las consecuencias inmediatas de esta situación pueden ser dos: primero, pérdida considerable de dinero y, segundo, no recibir las ganancias que el propietario de un negocio espera obtener.

Nuevamente, si no se sabe el costo de un producto o servicio, la empresa no sabrá si gana o pierde. Esto fue justamente lo que le sucedió al inicio de sus operaciones a “El Castor Express”, emprendimiento que fue creado por tres jóvenes emprendedores en plena pandemia del COVID-19, aprovechando la necesidad de muchas personas en el Gran San Salvador por servicios a domicilios provocado por el confinamiento. Resulta que el entusiasmo de estos tres jóvenes aumentó al máximo cuando una empresa formal les ofreció un contrato “tentador” para tercerizar unos de sus servicios por tres meses… con un escueto análisis de costos y beneficios, estos tres jóvenes aceptaron la propuesta. El problema fue justamente cuando estos tres jóvenes comenzaron a brindar el servicio, pues se dieron cuenta que el entusiasmo de firmar su primer contrato fue mayor que el análisis simple de costos que habían realizado, ya que no consideraron varios costos directos e indirectos que les iba a ocasionar el brindar este servicio, conllevando a un erróneo precio pactado y por ende el obtener tres meses de pérdidas solo en brindar dicho servicio, por lo tanto, solo les quedó la experiencia.

Oscar Wilde, reconocido dramaturgo irlandés, mencionaba que la experiencia “no tiene valor ético alguno, es simplemente el nombre que damos a nuestros errores”. Lastimosamente, en el mundo de los negocios pueden existir errores cruciales que pueden perjudicar el éxito de una empresa o un emprendimiento. De acuerdo a la Comisión Nacional de la Micro y Pequeña Empresa (CONAMYPE), una de las principales razones del por qué muchos emprendedores no logran tener el éxito esperado en sus negocios, es justamente porque poseen una contabilidad deficiente, es decir, escasos registros contables, costos mal determinados y listas de precios que no cubren los costos totales. Es por esa razón de suma importancia que los emprendedores o propietarios de las empresas conozcan, entre otras cosas, teoría básica sobre sistemas de costos o bien, buscar asesores expertos en la materia para que así, algo tan básico que es la determinación de un precio basados en costos, conlleve realmente a que sus negocios obtengan las ganancias esperadas.

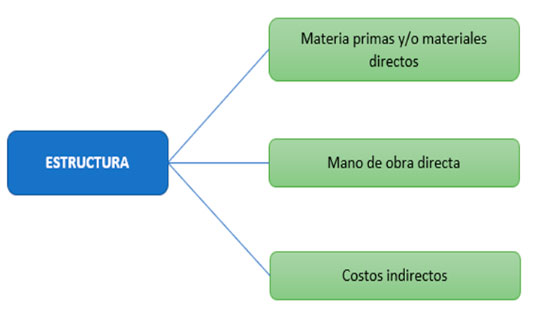

Ahora bien, profundicemos un poco más sobre la temática en cuestión y planteamos la siguiente pregunta: ¿Por qué los propietarios de ciertas empresas no determinan correctamente los costos de sus productos o servicios? Básicamente porque desconocen cuál es la estructura del costo de producción y cómo detectarlo, por lo que los propietarios comienzan a brindar supuestos de estimaciones lejos de un sustento teórico. Acorde a Carlos Vicente Ramírez Molinares, en su libro “Fundamentos y Técnicas de Costos”, los elementos fundamentales de la estructura de costos se pueden establecer acorde al diagrama que se muestra a continuación.

En donde las materias primas y/o materiales directos son los elementos utilizados en la fabricación o producción de bienes, que son sometidos a uno o varios procesos de transformación y, al término de los mismos, dan origen a algunos productos o bienes totalmente diferente de aquellos insumos originales, que en muchos casos y a simple vista no es posible identificar los materiales con que han sido elaborados.

Mientras que la mano de obra directa constituye los sueldos de los trabajadores por el tiempo en que estos estén vinculados a las labores propias de transformación o modificación de las materias primas o los materiales directos, utilizados en la elaboración de productos e identificables con un lote de producción u orden de fabricación, individualmente determinado o con un proceso de producción específico.

Y los costos indirectos son catalogados como una variada cantidad de recursos que participan o concurren en los procesos y etapas de producción, entre los cuales se encuentran los consumos de suministros y materiales indirectos, empleos de trabajadores no directos, usos de instalaciones, equipos y diversos servicios internos y externos, todos los cuales son necesarios para realizar labores, actividades y procesos vinculados a las funciones de producción, los cuales tienen en común la característica de que ninguno de los mismos se puede identificar de manera específica con los procesos de fabricación propiamente dichos ni con los productos elaborados.

De hecho, este último elemento del coste se considera como el más complejo de identificar, ya que, incluye una variedad de conceptos junto con las distintas formas o bases que existen para cuantificarlos y asignarlos a los productos, así como también, la influencia que poseen por factores como el tamaño de la estructura utilizada en la producción, por su organización operativa/funcional y por el mayor o menor grado de mecanización y/o automatización existente en el negocio. Por tal razón, al momento de establecer los costos en los productos o servicios, los propietarios de los negocios frecuentemente cometen el error de no cuantificar estos costos, totalmente o inclusive dejándolos a un lado. Es por ello, la importancia que tendrán los empresarios o emprendedores en adoptar “mecanismos tendientes a determinar el costo de un producto y de las distintas actividades que se requieren para su fabricación y venta, así como para planear y medir la ejecución del trabajo”, a esto se le llama Sistemas de Costos.

Dentro de los sistemas de costos que pueden ayudar significativamente a los negocios para establecer de una forma ordenada y lógica sus costos unitarios, están los siguientes:

- Sistema de costos por órdenes de trabajo o producción, el cual esta referido a los materiales, la mano de obra y la carga fabril necesarios para completar una orden o lote específicos de productos terminado. En esta clase de costos se ha de fabricar una cantidad definida en una orden de fabricación especifica; es decir, cada producto se fabrica de acuerdo con las especificaciones del cliente y el precio con que se cotiza está estrechamente ligado al coste estimado.

- Sistema de costos por proceso, el cual aplica los costos a productos similares que se producen, generalmente, en grandes cantidades y de forma continua a través de una serie de pasos de producción llamados operaciones o procesos. Es decir, es utilizado por empresas que siempre están en constante producción sin la necesidad de una orden de trabajo, por ejemplo, empresas en el rubro de industria químicas, textiles, petroleras, de procesamiento de harina, de enlatados de comida, de acero, minería, de cemento, entre otras.

- Sistema de costos ABC, basado en que los costos indirectos deben ser costeados dependiendo el uso o cuánto ocupó cada uno de los productos a fabricar. Por lo que es un sistema que determina lo justo que se debe contemplar de costos indirectos a cada producto.

Lógicamente, aquí se ha brindado una simple explicación de estos sistemas de costos los cuales, cada uno de ellos, conllevan muchos aspectos teóricos más que se deben considerar. No obstante, lo importante es dejar claro que la información sobre los costos de los productos o servicios que un negocio comercializa es generalmente una base fundamental para la toma de decisiones gerenciales, haciéndose inevitable que cuando los costos de un producto o servicio más se acerquen a la realidad, mejor será la calidad de la decisión que se tome. En otras palabras, los costos tienen un rol fundamental dentro de este marco de acción, y consecuentemente cuanto más precisos sean los mismos, las decisiones a tomar serán de mayor eficiencia independientemente el rubro del negocio, inclusive esto aplica también para cualquier tipo de emprendimiento. Observemos a continuación un ejemplo sencillo y actualizado del porqué es importante el análisis de costos, independientemente el tipo de negocio o emprendimiento.

Sin duda, el año 2020 será recordado para muchos como un año difícil de afrontar por el tema de la pandemia. Sin embargo, para otros este año fue de oportunidades ya que, por ejemplo, el incremento de uso de plataformas virtuales de entretenimiento conllevó al surgimiento de nuevas personas creadoras de contenidos en la web a través de plataformas como YouTube o bien creadores de podcast4. Sería interesante saber cuántas de esas personas para este año 2022 han seguido en esta labor y cuántas no. De este último grupo que no siguieron con esta actividad, seguramente una de las causas que conllevaron a no continuar en ello fue por no establecer los cotos correctos que conlleva la creación de contenido en la web.

Tomemos como ejemplo los podcasts. Cualquiera pudiera pensar que este tipo de actividad no tendría costos relevantes por ser algo “sencillo” o inclusive pensar que el implementarlo puede ser hasta “gratuito”, pero nada más lejos que la realidad. El hecho de que no provenga de una estructura o edificio, y no requiere de una cabina de transmisión, un transmisor, un equipo de retransmisión y una torre con antena no quiere decir que sea gratis. Realicemos un breve ejercicio para poder enlistar, de una manera sencilla, los costos básicos que se deben considerar al momento de costear un podcast. Acorde a Diego Rosas (Cofundador de EXPLORA PRODUCCIONES, empresa experta en producir podcast) los costos asociados a producir uno se pueden dividir en cuatro grupos:

- Elementos técnicos básicos: Esto está relacionado a los micrófonos, los audífonos, interfaces de audio, computadora, lámparas, programas de edición, dominio en la web, hosting; es decir, todos los elementos necesarios directos para poder producir un podcast. Solo en los elementos de este grupo, los costos pueden ser más de $2,000.00.

- Publicidad: Referido al gasto en publicidad en redes sociales, ya que, una de las limitantes de los podcasts es que no tiene un gran alcance orgánico, por lo que surge la necesidad de promocionarlos en plataformas. Acorde a los expertos, un promedio mensual que se invierte en publicidad puede ser $50.00 mensualmente.

- La terciarización: Para realizar un buen podcast resulta necesario, por lo general, subcontratar a otra persona que pueda ayudar en partes técnicas en las cuales es necesario un grado de experticia en aspectos como: edición de audio, edición gráfica, artes, etc. El costo promedio de este insumo dependerá del grado de calidad que se necesite para la creación del podcast, pero un promedio base puede ser $100.00 por cada podcast producido.

- Tiempo: Uno de los principales errores al momento de costear el podcast es no asignarle el salario que pudiera cobrar justamente la persona que lo produce. Este costo se asigna en base a lo que costaría contratar a un profesional para realizar esta labor, considerando a la vez, que la creación de un podcast de una hora puede demorar en producirse hasta cuatro horas. En ese sentido es necesario establecer el costo. Estimemos este costo en base a un salario de $30.00 la hora de producción, lo que significaría que la producción tan solo de un podcast de una hora rondaría en los $120.00, el cual puede aumentar por el número de podcast que se desee producir al mes.

Como podemos observar el costo de producción realmente es considerable y nada gratuito, el cual por cierto puede ser aún mayor, ya que, en los párrafos anteriores se ha hecho mayor énfasis sobre los costos directos y mano de obra directa, no así otros elementos claves de los costos indirectos tales como energía eléctrica, agua, alquiler de local, etc, los cuales se pudieran establecer a través de un sistema de costo por orden de trabajo. Con lo que se pudiera tener un costo mayor en producir un solo podcast. Lo importante de este breve ejercicio es dejar enmarcada la importancia que tiene el costo de los productos o servicios, independientemente el rubro en donde se ubique el negocio para que así, se evite en la mayor medida de lo posible tener decepciones a la hora de emprender o bien evitar las siguientes interrogantes que poseen los propietarios generalmente en las MYPES: ¿No se determinar hacia donde se va el dinero en el área de producción?, ¿No entiendo por qué no existe la rentabilidad que espero en mi negocio?.

Por lo tanto, el cálculo de los costes es indispensable para una correcta gestión de un negocio, ya que si se establecen precios de ventas sin determinar si estos cubrirán los costos de producción o del servicio a ofrecer, no se podrá determinar la rentabilidad necesaria para que el negocio prospere. Ante esto se debe conocer lo que involucra el costo de producción como la materia prima, la mano de obra directa, y los costos indirectos de fabricación. Por lo que la rentabilidad comercial de los productos o servicios de un negocio pasan necesariamente por adecuar los costos de los mismos.

Así mismo, el análisis de la gestión de los costos en los negocios permite conocer cómo, dónde, cuándo, en qué medida y por qué, lo que facilita lograr los objetivos operativos y una mejor administración del futuro, ya que la reducción de los costos implica saber su cuantificación y distribución. Disponer de un sistema de cálculos de costos e información de los costos de los productos y servicios del negocio va a facilitar la toma de decisiones de una forma racional. Mientras que, si no se posee de una forma clara la información relevante de costos, se promueven las actuaciones precipitadas y sin planificación basadas en la simple intuición y esto en pocas ocasiones conducen a las empresas al éxito o a la quiebra inclusive.

En conclusión, el que un propietario sepa de sistemas de costos es vital al momento de emprender ya que tendrá mayor posibilidad al éxito, de no saberlo el propietario deberá de considerar este tema como prioritario para buscar ayuda o asesoría con un experto en la materia.