RICARDO FRANCISCO ESCOBAR NAJARRO

Estudiante de la Maestría en Administración de Negocios con Especialidad en Comercio Electrónico

#EstudiantesUFG Finanzas personales, estabilidad económica y emprendimiento

- ,

- , EstudiantesUFG

Mucho se habla de estos temas, sin embargo, nadie aborda de manera frontal y seria, en todos los niveles del sistema educativo, la importancia de ordenarse financieramente desde antes de nuestro primer empleo.

Vivimos en un medio 100% consumista y estamos rodeados de empresas, marcas y productos que cada vez nos ofrecen beneficios a corto plazo y con promociones que visual y auditivamente, nos persuaden y convencen para comprarlos, en todos los medios de comunicación existentes. Nuestras satisfacciones son efímeras y superficiales. Siempre queremos más y más de lo mismo.

Acabamos de pasar la época del año en que quizás hay más dinero en circulación, más que en cualquier otra: comprando, vendiendo, distribuyendo productos y servicios por montones. Somos una sociedad de consumo en la que, terminando diciembre, viene la época del gasto escolar y si no se guardó para ello, no habrá uniformes, libros, cuadernos, y ahora, hasta computadora para el que no tiene o debe comprar una nueva porque la actual ya no da para actualizaciones de Office 365, Adobe, Google u otras plataformas necesarias en la enseñanza-aprendizaje online, pues todavía algunas instituciones educativas siguen y probablemente sigan en dicha modalidad o en híbrido.

Todo lo anterior redunda en un hecho: debemos tener nuestras finanzas personales y familiares, estables y con la seguridad de que no nos hará falta en el futuro.

Algo importante a destacar es que nuestros ingresos, al provenir de nuestro trabajo, ya sea porque seamos empleados o tengamos un negocio, deben ser constantes y estables y que nos permitan cubrir todos nuestros gastos personales, familiares y de los negocios, en su tiempo y forma, y además de eso, tener la posibilidad de ahorrar.

Pero, ¿por qué es que muchas personas y familias, teniendo empleo o negocios, viven en estado constante de preocupación y como decimos en salvadoreño “coyol quebrado, coyol comido”?

Puede haber varios factores:

- Falta de sentido común de las mismas personas quienes gastamos arrebatadamente sin planificar dichos gastos.

- Falta de educación formal que permita conocer teóricamente una metodología para administrar el dinero y hacerlo producir, aplicándola de manera inmediata.

- Falta de educación financiera en todos los niveles educativos.

- Salarios bajos que no permiten el crecimiento económico y social de las personas y sus familias.

- Miedo a emprender un negocio con el cual se persiga la independencia laboral y económica, a pesar de tener conocimientos teóricos sobre cómo crearlo.

Además, vivimos en una sociedad en la que nos educan para ser empleados, pero no para ser empresarios o creativos. Ciertamente, en las instituciones de educación superior nos enseñan asignaturas de innovación empresarial, emprendimiento, desarrollo de productos, entre otras, pero difícilmente los estudiantes se gradúan con el objetivo de generar un negocio que les permita trascender de manera profesional, social, económica y financiera.

Muchos, si tienen suerte, ya estarán laborando al momento de su graduación como profesionales. Otros, se gradúan sin empleo y con el agravante que ya están llegando a los 30 años, si es que no los han rebasado.

De cualquier modo, las finanzas para todos son, sin darnos cuenta, uno de nuestros talones de Aquiles en nuestras vidas. Ganamos si no bien, al menos decentemente, pero nos cuesta ordenarnos financieramente. Queremos carro, casa, estéreo, Smart TV, la última computadora, tablets, buena comida, etcétera, pero no analizamos cuántas de esas cosas son o no necesarias, y nos gastamos hasta lo que no tenemos para obtener todo eso y otros artículos o servicios.

En fin, son tantas las razones por las que muchos no se encuentran bien, financieramente hablando. Y en las próximas líneas analizaremos cómo y por qué se dan estos problemas.

Antes que nada, debemos entender qué son las finanzas, no son más que una rama de la economía que estudia cómo las personas, familias o las empresas deben tomar decisiones para invertir, gastar o ahorrar. En palabras sencillas, es: cómo administrar los recursos, llámense dinero, equipo, vehículos, inmuebles, e incluso, el tiempo.

Para que todo esto camine bien, ya sea en las finanzas personales como en los negocios, debemos tener claro que lo mejor que se debe hacer al generar gastos o inversiones, es crear un presupuesto periódico: diario, semanal, mensual, trimestral, anual, como cada uno o cada empresa lo estime conveniente.

La planificación como en todo, es la base de un proyecto, sea de corto o de largo plazo. De esta forma podremos visualizar si es posible llevarlo a cabo y/o prever posibles dificultades en el camino para prepararnos y crear planes de contingencia.

En las finanzas personales y familiares, generar un presupuesto de acuerdo con los ingresos, es una forma práctica y sencilla de planificar nuestros gastos y ahorros periódicos. Hay personas que piensan que en este caso no existe inversiones, pero sí las hay, invertir a nivel personal o familiar se puede pensar que eliminar ciertos gastos innecesarios, es una forma de invertir, por ejemplo: en el gasto de electricidad, desconectando todo aquel aparato que consuma energía aun estando apagado pero conectado al toma corriente o a un interruptor, como los cargadores de celulares, televisores, la bomba de agua de la cisterna, entre otros, bajará el valor de la factura al final del periodo. Otro ejemplo, puede ser limitar o eliminar los famosos gastos hormiga que algunos acostumbramos diariamente y que no hemos planificado: café, pan dulce, golosinas, salidas no planeadas, compras impulsivas, pago de transporte no planificado, planes de internet sin presupuesto, entre otras.

Si hay oportunidad de ahorrar en efectivo, entonces se puede también buscar alternativas de pequeñas inversiones de negocios para obtener un ingreso extra. O, ahorrar a plazo cuando se tenga el capital necesario para depositarlo en el banco, claro, no son intereses llamativos, pero al menos, uno sabe que ese dinero no se gastará en un periodo de al menos seis meses y aunque se reciba poca rentabilidad, es una inversión más el ahorro.

Hacer un análisis de nuestra situación financiera a nivel personal y familiar, ayudaría a tener una radiografía de nuestras capacidades económicas y cuáles son nuestras oportunidades para invertir o ahorrar, antes de tomar decisiones como son los gastos: carro nuevo, casa, viajes, un nuevo servicio de internet, entre otros. O de inversiones: depósitos a plazo, certificados de inversión o un emprendimiento.

Fundar una familia con deudas no es la mejor decisión de una pareja. Lo ideal es no hacerlo, pero si no hay alternativa, se debe platicar al respecto y ser lo más abierto posible para evitar dificultades en el futuro, de esa forma, dichas deudas, formarán parte de las finanzas familiares. Caso contrario, será un matrimonio con muchas dificultades, no solo económicas sino también emocionales.

Una familia rentable es aquella que habla abiertamente de sus finanzas y logra establecer formas de gastar e invertir el dinero. Donde todos sus miembros están conscientes cuándo, cómo, por qué y para qué se ocupará el dinero. Al existir rentabilidad en las familias, obviamente su economía es estable, y, por ende, lo que gasta e invierte también será en los lugares que realmente necesiten su dinero.

Otra forma en las que las personas y familias también pueden proyectar una mejor situación financiera es crear un negocio, micro, pequeño, mediano, grande, no importa el tamaño, siempre que sea algo que dinamice la micro y la macroeconomía, será importante, porque eso podrá traer salud financiera a todos los involucrados.

El emprendimiento no es nuevo en El Salvador y el mundo, sino preguntémonos cuándo y quiénes comenzaron las empresas más antiguas y exitosas de nuestro país: La Constancia, Almacenes Simán, Ferreterías Freund, La Prensa Gráfica, El Diario de Hoy, Laboratorios López, Almacenes Molina Civallero, Didea, Cooperativa La Majada, entre otras. Algunas de ellas ya llevan hasta tercera, cuarta o quinta generación, otras, actualmente con nuevas administraciones extranjeras.

Algunos de ellos iniciaron sin pensar en crecer de la manera que hoy existen y solo necesitaron un público al que llegar, vieron sus necesidades y fueron creativos para vender sus productos y servicios; además de, sumar, restar, multiplicar y dividir, y ser buenos con la oratoria para persuadir, convencer y vender.

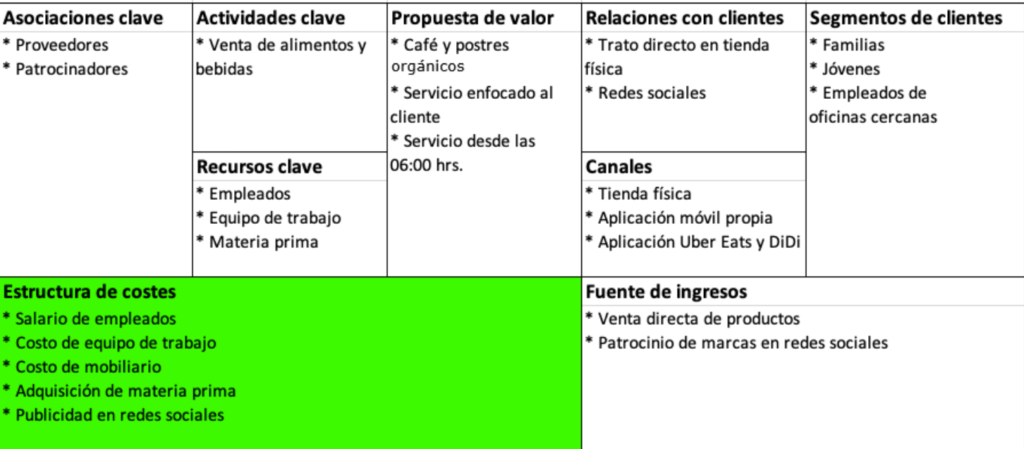

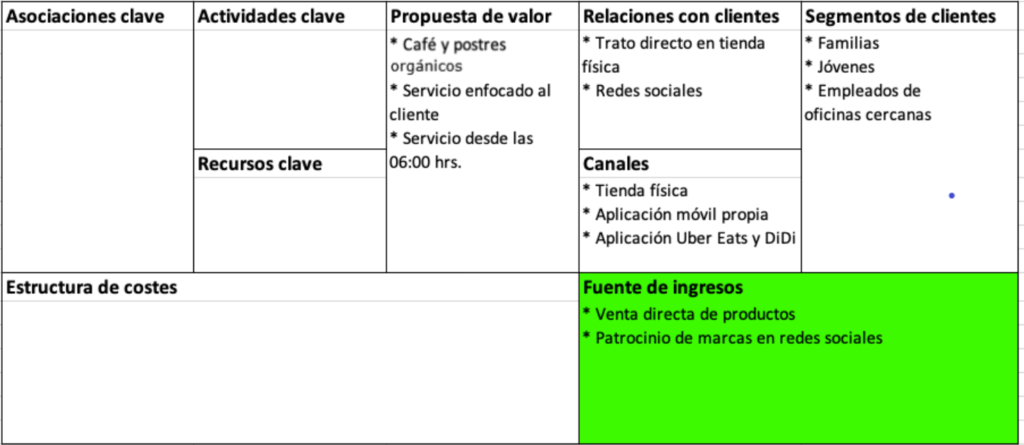

Actualmente, al crear un negocio, vía legal y formal, algunos emprendedores diseñan un plan utilizando algunas herramientas, entre ellas el método Canvas. Estos planes, entre otras cosas, conlleva un análisis financiero con el cual podremos determinar nuestra capacidad de inversión y mantenimiento en dicho negocio. Se plantea cómo se generarán los beneficios para que funcione el plan y se hacen las diferencias entre ingresos y ganancias con el objetivo de no cometer errores.

Con estos planes de negocios, se pueden determinar de una manera metodológica los pasos a seguir para emprender la nueva empresa, el nuevo “modus vivendi”, y por qué no decirlo, el santo grial de la vida financiera para muchas personas y familias. Eso sí, se necesita mucha disciplina y tenacidad para lograr la soñada estabilidad económica porque si queremos ser como aquellos nombres exitosos que fundaron las empresas mencionadas algunos párrafos atrás, hay que hacerlo con amor porque como decía el gran cantautor argentino, Facundo Cabral, “el que trabaja en lo que no ama, siempre es un desocupado”.

Con el famoso plan de negocios podemos determinar, incluso la estructura de costos del producto o servicio a ofrecer; además de, las futuras fuentes de ingreso con las que se contará.

Es importante concientizar que la creación de un emprendimiento requiere también de un desapego de aquellas ideas que, aunque siempre nos han parecido atractivas, no siempre son las mejores porque no son 100% rentables.

Al establecer un negocio, o al elegir una profesión o un empleo, debemos pensar en algo que nos guste hacer, pero también que nos genere una estabilidad económica y financiera en la que no tengamos que estar cambiando de empleo constantemente o dejar un negocio para crear otro pensando en que el nuevo sí me dará rentabilidad. Lo mejor que podemos hacer es innovar, pero no dejar una cosa por la otra y perder el horizonte en el camino.

No olvidemos que, para proyectos de cualquier índole, la planificación es la mejor manera de establecer pros y contras de todo tipo. Herramientas como el FODA, PEST, Análisis de las cinco fuerzas de Porter, entre otros, pueden ayudar a generar planificaciones estratégicas exitosas. ¿Cuál será la mejor? No hay mejores ni peores, cada emprendedor y cada familia, verá cuál es la que más le conviene.

Las herramientas financieras como los balances y estados financieros son útiles para saber dónde estamos parados en esa área. Saber con cuánto dinero contamos en ingresos, ahorros, y bienes, es importante para nuestra salud económica y emocional.

Como dijimos anteriormente, el presupuesto es un instrumento muy útil para lograr una proyección sobre cómo nos manejaremos financieramente en el corto, mediano o largo plazo. Todo dependerá del flujo de efectivo que tengamos para cumplir con nuestros compromisos.

Nuestros costos siempre deberían ser menores a nuestros ingresos, lograr esto tanto a nivel personal, familiar y como emprendedores, comerciantes y empresarios, es el reto más grande porque nada es negocio, inversión o rentabilidad si gastamos más de lo que ganamos, y la estructura de costos es una forma de saber si realmente estamos invirtiendo nuestro dinero.

Por último, el éxito de todo negocio y una vida financiera saludable es saber invertir más en todo aquello que represente un retorno de la inversión con utilidades acorde a nuestras necesidades personales, familiares y empresariales.