Nelson Omar Pineda Zelaya

MANECESP-XVIII Contabilidad Gerencial

#EstudiantesUFG La importancia de la información financiera en su contribución con la rentabilidad de los emprendimientos

- ,

- , EstudiantesUFG

En los últimos años, eventos muy relevantes a nivel internacional han impactado de manera significativa las dinámicas laborales y económicas del país, estableciendo así nuevos modelos de negocio y economías personales reestructuradas como resultado de estos cambios globales. En la actualidad puede apreciarse el auto empleo bajo la figura de emprendimientos, con los que, aparte de garantizar los ingresos a sus economías personales, también se busca ofrecer respuestas a las necesidades aun latentes en mercados altamente competitivos y saturados.

Este escenario puede ser el menos favorable para aquellos emprendedores que carecen de experticia en el área de los negocios o para aquellos que si bien es cierto cuentan con habilidades extraordinarias en la parte operativa o técnica de sus emprendimientos, no cuentan con el conocimiento básico de lo que puede ser el equivalente de una gestión administrativa; esas debilidades pueden en un corto plazo sentenciar el rumbo de la iniciativa obligando a inyectar más capital, a ceder espacio de participación de mercado a la competencia o incluso sentenciándolo a un posible cierre, eliminado así toda posibilidad de rentabilidad sobre su inversión. Ya que en la práctica los negocios tienen la particularidad de no siempre reconocer el sacrificio de la inversión, más bien la práctica lo que reconoce es el esfuerzo de una buena gestión de los recursos de la inversión, evidenciado esto en el hecho de que los negocios que permanecen y que prolongan su operatividad no siempre son los que mejor productos o servicios ofrecen; sino, aquellos que mejor gestión de sus recursos tienen. En el caso de los emprendimientos se conoce, según estudios realizados, que el 50% de estos fracasan dentro de los primeros cinco años y que alrededor del 70% lo habrán hecho al cabo de los 10 años (Statistic Brain, Startup Business Failure Rate by Industry). Si bien es cierto el objeto de estudio de esa investigación no es la región Centroamericana; pero, por el contexto en que la mayoría de estas iniciativas son construidas, podría contribuir a que la tendencia al fracaso puede llegar a ser tan alta, como lo que refleja dicho estudio. Por lo que el presente ensayo busca ofrecer una perspectiva amplia sobre la importancia que tiene la información financiera en su contribución con la rentabilidad de los emprendimientos.

El término “información financiera”, podría parecer imponente para muchos o un término exclusivo de profesionales enfocados en áreas económicas o financieras, sin embargo, va más allá de ello, de hecho este término se refiere como tal a los estados financieros con propósito de información general y aquella información que ayuda en la interpretación de un conjunto completo de estados financieros o mejora la capacidad de los usuarios para tomar decisiones económicas eficientes (Norma NIIF para PYMES 2017). El objetivo de los estados financieros de una pequeña o mediana entidad es proporcionar información sobre el rendimiento, sobre los flujos de efectivo y sobre la relación entre los activos, los pasivos y el patrimonio en una fecha concreta. Estos también reflejan los resultados de la administración llevada a cabo por la gerencia o el titular de la entidad y dan cuenta de la responsabilidad en la gestión de los recursos confiados a la misma. Partiendo de esta definición podemos decir que: información financiera es toda aquella que cumpliendo o no con normativas que hacen alusión a lo formal, facilitan la toma de decisiones y contribuyen a una buena gestión administrativa de una entidad o negocio.

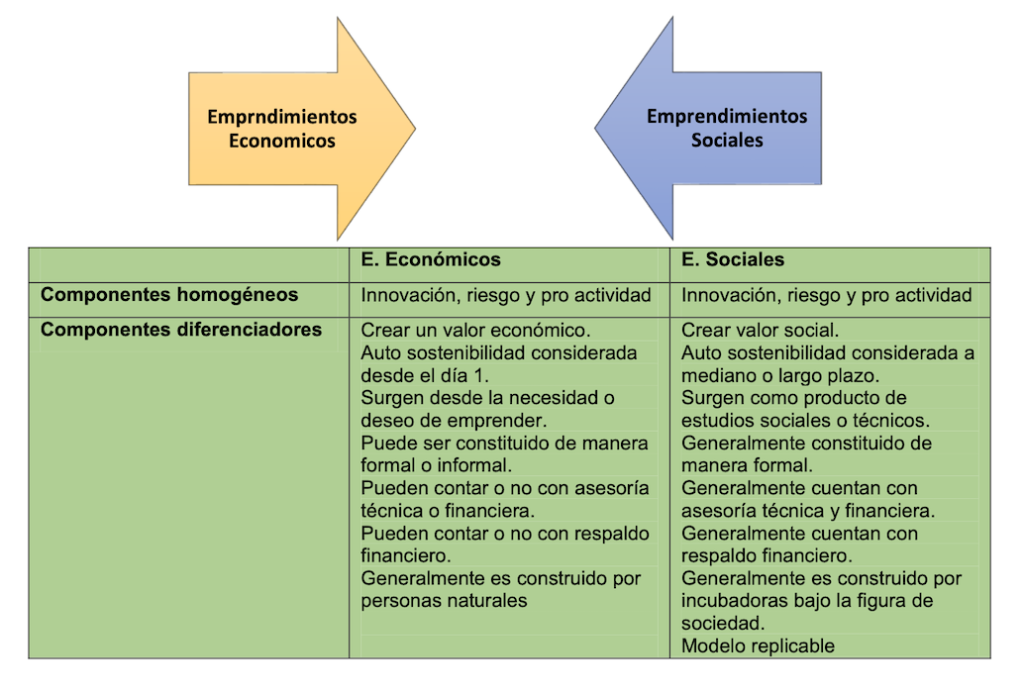

Mientras que, emprendimiento se define como: “la gestión del cambio radical y discontinuo, o renovación estratégica, sin importar si esta renovación estratégica ocurre adentro o afuera de organizaciones existentes y sin importar si esta renovación da lugar o no, a la creación de una entidad de negocio” (Kundel, 1991). Una segunda definición establece que: «Emprender es perseguir la oportunidad más allá de los recursos que se controlen en la actualidad» (Stevenson, 2000). Con base a estas definiciones podemos deducir que es un término amplio que engloba componentes de innovación, riesgo y proactividad.

De una clasificación simple de los emprendimientos según el valor que crean, se definen dos grandes grupos de estos que son: los emprendimientos económicos y los emprendimientos sociales. La primera se define como «El iniciar la búsqueda de generación de valor, a través de la creación o expansión de una actividad económica por medio de la identificación y explotación de nuevos productos, procesos o mercados» (Ahmad y Seymour, 2008). Mientras que el Emprendimiento Social se define como ¨Negocios sin fines de lucro, que generan sus propias fuentes de ingresos a través de la venta de productos o servicios mientras cumplen una misión social. Sus principales características son que la generación de ingresos propios es obligatoria, pero la escalabilidad y la replicabilidad, es deseada pero no obligatoria» (Escuela de Negocios Sociales de Asia). En muchas ocasiones este tipo de emprendimientos es confundido con las bien conocidas economías solidarias; pero estas a diferencia de los emprendimientos sociales son una búsqueda teórica y práctica de formar alternativas de economía, basadas en la solidaridad y el trabajo como lo son las llamadas «cooperativas».

Cabe aclarar que la principal diferencia que existe entre los emprendimientos económicos y los emprendimientos sociales es que estos últimos no buscan crear un valor económico, sino más bien, buscan crear valor social. (Martín 2007).

Dicho lo anterior, pasamos a integrar otros elementos que nos ayudan a entender el contexto que rodea los emprendimientos y entender mejor la real importancia que tiene la información financiera en su contribución con la rentabilidad de los emprendimientos y para ello considero relevante hacer referencia a: 1. las sociedades del Tercer Mundo y sus dinámicas y problemáticas; la mayoría de la población de estas sociedades trabaja en la agricultura, utilizando métodos tradicionales, parte de la producción se vende en los mercados municipales, algunos tienen economías de mercado; otros, planificación centralizada, comunidades políticas o estados-nación diferenciados, entre ellos, China, India y la mayoría de los países de África y América Latina (incluido El Salvador) (Anthony Gidden 2000) En la mayoría de estos países existen muchas necesidades humanas que se han convertido en problemáticas ya que gran parte de la población no tiene recursos suficientes para satisfacer dichas necesidades; por mencionar algunas (insuficiencia alimentaria, deficiencias poblacionales, alto porcentaje de analfabetismo, enfermedades de masas, alta mortalidad infantil, recursos desaprovechados o despilfarrados, alto porcentaje de agriculturas de baja productividad). 2.Todo esto hizo que organismos internacionales direccionarán el enfoque en la búsqueda de soluciones a dichas problemáticas: para ello en el año 2015, los Objetivos del Desarrollo del Milenio (ODM) expiraron, obteniendo buenos resultados, pero no del todo satisfactorios, pues la indignidad de la pobreza no se ha terminado para todos, por tal razón ese mismo año la ONU aprobó la Agenda 2030 sobre el Desarrollo Sostenible, una oportunidad para que los países y sus sociedades, emprendan un nuevo camino con el que puedan mejorar la vida de todos, sin dejar a nadie atrás. La agenda cuenta con 17 Objetivos de Desarrollo Sostenible (ODS), estos objetivos están relacionados con áreas de intervención del Programa de Naciones Unidas para el Desarrollo (PNUD), que van enfocadas al desarrollo sostenible, gobernabilidad democrática, consolidación de la paz, resiliencia ante el clima y los desastres naturales, la erradicación de la pobreza, la educación, la igualdad de la mujer y el diseño de nuestras ciudades.

Todo emprendimiento social se basa (ya sea directa o indirectamente) en algunos de los 17 Objetivos de Desarrollo Sostenible (ODS), un ejemplo de ello es HipGive (España), que ha categorizado sus proyectos sociales en base a los 17 ODS y así como ellos gran parte de la cooperación internacional han redireccionado el enfoque de sus recursos a proyectos que promuevan la creación y desarrollo de Emprendimientos Sociales y Económicos en sociedades de tercer mundo, ya que se identifican a los emprendimientos como una alternativa de solución a las necesidades que estas sociedades tienen y las cuales no están siendo atendidas por sus gobiernos.

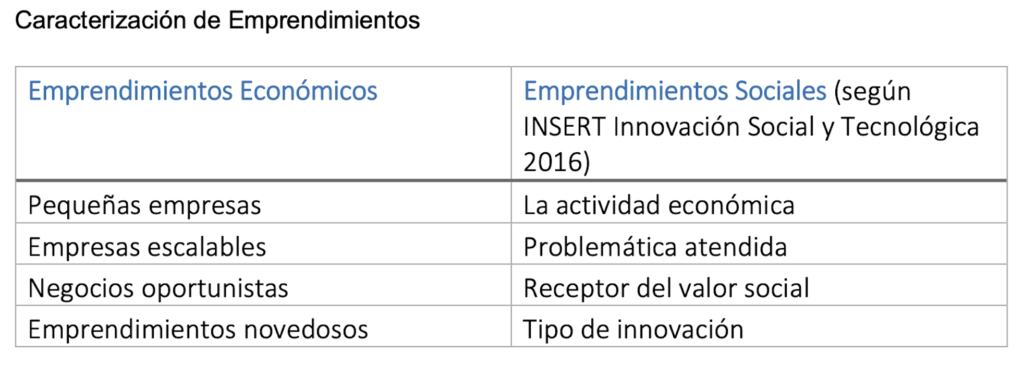

Establecido este marco conceptual, nos planteamos como problemática lo siguiente ¿La información financiera contribuye de manera importante a la rentabilidad de los emprendimientos? En respuesta a este planteamiento es necesario proponer como objetivo de este ensayo construir un análisis teórico que recopile lo elementos relevantes de la información financiera dentro de los emprendimientos. Para ello será necesario definir elementos homogéneos o diferenciadores de los emprendimientos, categorizar el perfil del emprendedor y construir una caracterización simple de los emprendimientos que simplifique la visión para determinar la importancia de la información financiera en la rentabilidad de estos.

Ya con estos elementos como hoja de ruta para el análisis, se identifica que hablar de emprendimientos y de emprendedores, no es un referirse a elementos o características estandarizadas, más bien esto indica que cada emprendimiento es un caso particular y especifico, por tanto al buscar insumos de respuesta a la interrogante planteada tomamos como punto de partida el escenario único y singular que cada emprendimiento ofrece; y sobre ello se expresa: que todo emprendimiento independientemente de su naturaleza, del perfil de emprendedor y de la posición que este ocupe dentro de la caracterización planteada, la información financiera será igual de importante para cada emprendimiento en su contribución a la rentabilidad; que, este como unidad de negocio busca.

Las variantes que podrían existir entre emprendimientos serian sobre el tipo de información que requiera de acuerdo a su dimensión o naturaleza, sin embargo, el objetivo de la información financiera se cumple en todos los casos, el cual es: proporcionar información sobre el rendimiento, sobre los flujos de efectivo y sobre la relación entre los derechos, las obligaciones y el patrimonio en una fecha concreta, con lo que facilitará la toma de decisiones del emprendimiento.

Para el caso de aquellos emprendimientos que vengan dados desde la necesidad, por el azar, por la innovación o por la intuición, en el caso que el tipo de emprendimientos es probable que no cuenten con capitales grandes o con asesoría financiera o técnica por tanto para ellos es posible que la información financiera que ellos generarán se límite a los registros de entradas y salidas, archivo de los gastos indirectos mensuales; en lo que respecta a la operatividad talvez cuenten con orden de pedidos, si el emprendedor cuenta con la experticia seguramente considere la emisión de factura simple por ventas y elabore una proyección de ventas basada en las ventas realizadas el periodo anterior y a partir de esta generar una lista u orden de compra simple para stock o materias primas según sea el caso y de esta manera ir absorbiendo todo el contenido de la información como insumo principal en la toma de decisiones y en la contribución a la rentabilidad de su emprendimiento.

Caso contrario al de aquellos emprendimientos que vengan dados desde la inversión, desde la especialización, desde el multiemprendimiendo o desde incubadoras de emprendimientos sociales, para este tipo, el formalismo, dado por la normativa, será el que rija el tipo de información que genere y en su mayoría contarán con Contabilidad Financiera establecida con libros diarios, libro mayor, conciliaciones bancarias, estados de flujos de efectivos, balances iniciales y generales, estados de resultados, escritura de constitución, planillas… para el área operativa usualmente cuentan con pronósticos de ventas, presupuestos de ventas y generales, órdenes de compras, talonarios de facturas, de créditos y débitos fiscales, declaraciones de impuestos. Serán los usos y aplicación de toda esta información financiera la que permitirá contribuir directamente con la rentabilidad del emprendimiento y a garantizarla en el largo plazo.

Por tanto, se valida que la información financiera contribuye de manera importante a la rentabilidad de los emprendimientos.